TUTTE LE NOVITA’ INTRODOTTE DAL TREDICESIMO AGGIORNAMENTO DELLA CIRCOLARE N° 139 11-02-1991 DI BANCA D’ITALIA

Con l’introduzione del 13° aggiornamento della Circolare n° 139 del 11-02-1991 , in vigore dal 4 marzo 2010 Banca d’Italia ha voluto ulteriormente incrementare la qualità e la ricchezza di informazioni contenute nella Centrale Rischi. Migliorare quindi le rappresentazioni delle relazioni di credito, ma anche aumentare la trasparenza nei rapporti fra intermediari e clienti…questi sono stati i principali obiettivi che hanno spinto Banca d’Italia ad introdurre importanti novità.

NUOVI PRINCIPI NORMATIVI

1: Obbligo da parte degli intermediari di avvisare i clienti in occasione della prima segnalazione in SOFFERENZA (non si tratta di una richiesta di consenso fatta al cliente, ma di un semplice avviso). Sempre in tema sofferenza Banca d’Italia rafforza il basilare principio che tale segnalazione non deve scaturire ne da meri ritardi (per quanto continuati) ne da eventuali contestazioni/azioni legali da parte dell’intermediario verso il soggetto affidato e viceversa. La sofferenza rimane il frutto di un’attenta valutazione, da parte della banca, della complessiva situazione economica-finanziaria del cliente. Da notare che in merito sono intervenute importanti precisazioni volte ad estendere l'obbligo di informativa non solo ai coobbligati, ma anche nei casi di ristrutturazione del credito e di insoluto / sconfino continuato maggiore di 90 - 180 giorni (cfr 14° aggiornamento del 29 aprile 2011 della Circ. 139 di Banca d'Italia)

2: Obbligo di rettificare senza ritardo le segnalazioni relative a posizioni di rischio oggetto di ordini impartiti dall’Autorità Giudiziaria. Se l’ordine parte direttamente da Banca d’Italia il termine massimo è di 3 giorni lavorativi, scaduto il termine scattano le sanzioni.

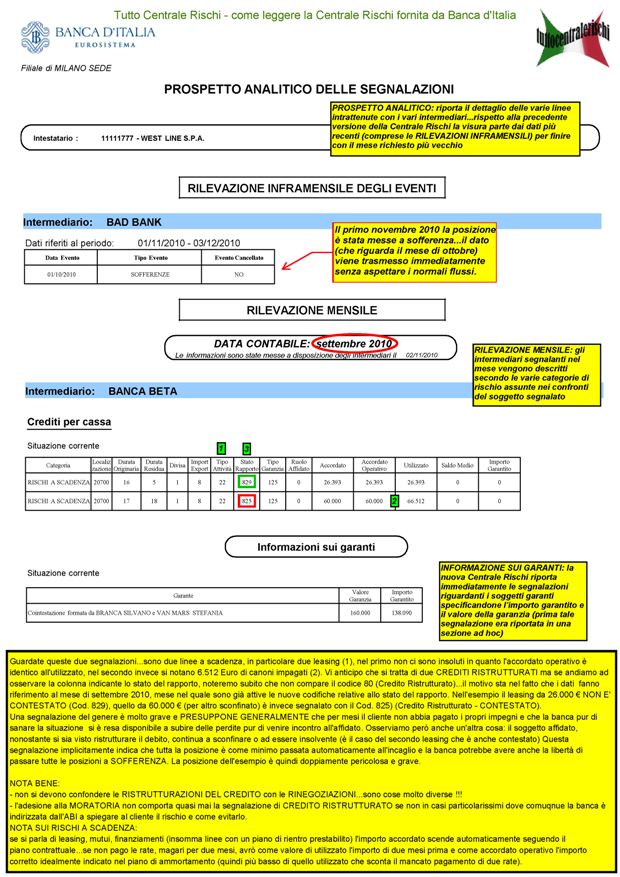

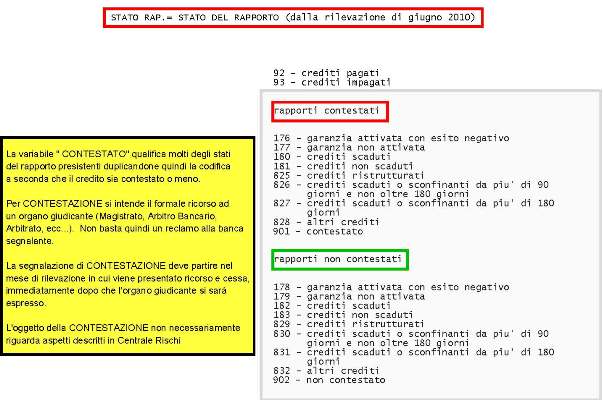

3: Obbligo di segnalare eventuali RAPPORTI CONTESTATI presso Autorità terze rispetto alle parti (Autorità Giudiziaria, Garante Privacy, Arbitro Bancario Finanziario, ecc…), la segnalazione di rapporto contestato deve scattare dal momento in cui l’intermediario riceve formale comunicazione della pendenza del giudizio, e finisce nel momento in cui l’organo giudicante si esprime…tale normativa è in vigore dalle rilevazioni di Giugno 2010 e riguarda la categoria stato del rapporto. Nella Centrale Rischi Banca d’Italia, dal mese di rilevazione di giugno 2010 in avanti, troveremo infatti nuovi codici che segnaleranno se il credito è stato oggetto di contestazione ufficiale ed è quindi pendente il giudizio di un’Autorità preposta. Tale novità riguarda le seguenti categorie di censimento: rischi autoliquidanti, rischi a revoca, rischi a scadenza, finanziamenti a procedura concorsuale e altri finanziamenti particolari, sofferenze, garanzie di firma connesse con operazioni di natura commerciale e finanziaria, garanzie ricevute, derivati finanziari, operazioni effettuate per conto terzi e crediti acquisiti da clientela diversa da intermediari – debitori ceduti, per le quali, alla voce STATO DEL RAPPORTO, non compariranno più i codici 80-81-82-91 ( e anche i codici 61-62-41-42 ), ma altre numerazioni che per ogni codice vecchio distinguono la contestazione o meno. ( Scarica il nuovo dizionario della Centrale Rischi Banca d’Italia con tutte i nuovi codici e le nuove legende relativi ai rapporti contestati).

4: Obbligo di segnalazione a Banca d’Italia della QUALITA’ DEL CREDITO concesso al soggetto segnalato (credito deteriorato o non deteriorato)…questa novità non tocca direttamente i soggetti segnalati in quanto l’informazione, come per la posizione di incaglio, è di esclusivo dominio di Banca d’Italia e dell’intermediario segnalante. Tale nuova classificazione riguarda solo: i rischi autoliquidanti, i rischi a revoca, i rischi a scadenza e i finanziamenti a procedura concorsuale e altri finanziamenti particolari.

CON DICEMBRE 2010 BANCA D'ITALIA HA INOLTRE INTRODOTTO UN NUOVO FORMATO DELLA CENTRALE RISCHI ... PIU' IMMEDIATO DA CONSULTARE, PIU' FACILE DA COMPRENDERE E FINALMENTE OTTENIBILE VIA E-MAIL CERTIFICATA.

Vuoi saperne di più? Scarica il tredicesimo aggiornamento di marzo 2010 della Circolare n° 139 del 11-02-1991 di Banca d’Italia.

Vuoi consultare i successivi aggiornamenti? Scarica il quattordicesimo aggiornamento di marzo 2010 della Circolare n° 139 del 11-02-1991 di Banca d’Italia.

Richiedi la visura della tua Centrale Rischi Banca d'Italia.

Come contestare le segnalazioni in Centrale Rischi e più in generale un rapporto con un'intermediario finanziario.

COME LEGGERE LA CENTRALE RISCHI VERSIONE 2011 E COMPRENDERE AL MEGLIO TUTTE LE NUOVE MODIFICHE